这是在知乎上听的长期投资的课程,整理一下关键内容。

课程主要分为两个部分,第一部分,我们为什么要长期投资,帮你建立踏实理性的投资基础。第二部分,详细介绍一个可实操的长期投资方法,哪些钱适合长期投资。

为什么长期投资大概率能赚钱

- 选择长期投资,其实是选择建立一个「长期视角」,买的是国家经济水平的总体上升,只要不发生特别重大的事情,经济水平大概率是上升的。

- 经济增长一定会带来股票基金等产品上涨。

- 短期投资的收益与市场情绪的波动有很大关系,有很大的不确定性,但拉长投资周期后,坚持长期价值投资,可以避免短周期的波动风险,更大概率的拟合经济增长曲线。

- 复利计算公式:F=P(1+i)^n,P是本金,i是利率,n是持有年限。

- 本金的作用不能忽视,年轻的时候多积累本金可以有效的缩短投资时间。

长期投资的市场在哪里

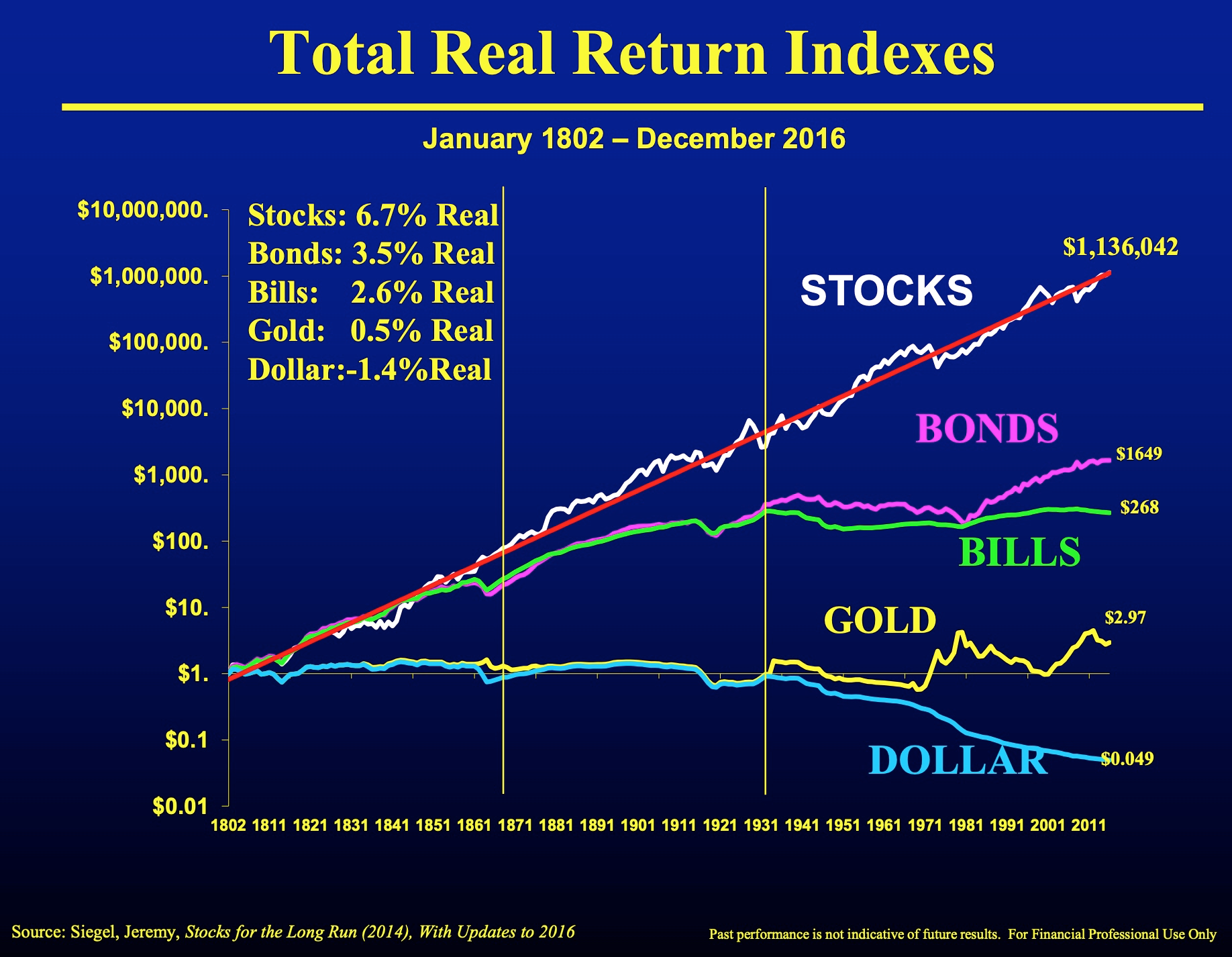

- 美国200年的资产回报

- 现金看似是最安全的资产,长期看来却最危险。

- 美股为什么好?美国股市监管严格,公司质量好,分享了全球发展的红利

- 中国股市发展怎么样?我国经济发展速度在全世界领先,这是有目共睹的,投资 A 股最容易分享中国的发展红利。

- 中国股市虽然波动大,但长期看来也是一个非常值得投资的市场。

哪些钱适合长期投资

- 容易出现的误区:1.短钱长投,拿要买房买车的钱用来长期投资,非常危险。2.忽略保障,不赚钱没事,先有个基本生活保障才是根本。

- 一个简单有效的方法:把钱分为四笔,分别是活钱管理,稳健理财,保险保障和长期投资。

- 第一笔钱:活钱管理。这部分钱主要用来应付日常支出,比如购物、吃饭、看电影、买衣服等。要求流动性要好,风险低,像余额宝、零钱通这种。

- 第二笔钱:稳健理财。比如:计划半年后的旅游、一年后要买车的钱、两年后要装修的钱等,把这笔钱提前规划好,我们的生活会更从容。可以计算好时间,买一些安全的、收益比活钱高的稳健理财产品,比如定期理财。

- 第三笔钱:保险保障。这笔钱经常被很多人忽视,但却是理财规划中不可或缺的一部分。这笔钱不需要太多,但一定要有,它是我们生活的最后一道防线。

- 剩下的钱我们可以用来长期投资。孩子的教育金,夫妻俩的养老金应当从这一项出,而不是第二笔。

- 这是我给你的一个参考标准,活钱管理占 20%-30%;稳健理财占 30%-40%;保险保障占 5%-10%;长期投资占 10%-20%。

有哪些投资标的

- 常见投资标的:股票、主动型基金、指数基金.

- 最适合普通人长期投资的标的,我推荐指数基金。投资大师巴菲特连续多次推荐普通投资者选择指数基金,他认为「通过定投指数基金,一个小白投资者实际上可以战胜大多数职业投资者。」

- 对于普通投资者来说,指数基金的优势主要体现在四个方面:第一,它是长期上涨的投资标的;第二,它能够长久生存;第三,它非常的安全和透明;第四,它的投资成本很低廉。

基于估值的投资法

- 一个简单、长期有效、大概率不会错的投资方法:那就是选择低估的指数基金买进,长期持有,享受经济发展的红利,如果高估则卖出。这种基于估值的投资法可以帮你进一步提高投资收益,它可以简单总结为——低估分散不深研,也就是要在指数基金低估的时候买,而且买入的品种不要太集中,其他的我们不用深究。

- 可以用市盈率 PE 和市净率 PB 的方法来估值。

市盈率PE

- 市盈率,我们一般称为 PE,是企业市值和净利润的比值,其计算公式是:市盈率 = 企业总市值 ÷ 企业年度净利润。你可以简单地理解为 n 倍的市盈率代表以企业目前的赚钱能力,需要 n 年才可以赚回购买企业所用的钱。

- 假设企业每年赚的钱不变,市盈率数值越低,表示能够越快赚回资金,越值得投资。

市净率PB

- 市净率,我们一般称为 PB,是企业市值和净资产的比值,其计算公式是:市净率 = 企业总市值 ÷ 企业净资产。适合评估资产大量为实物资产的企业。

- 假设企业每年赚的钱不变,市净率越低代表估值越低,越值得投资。

- 单个企业以市盈率、市净率的方式进行估值,股票指数作为一篮子企业股票的集合,也同样可以用市盈率、市净率来估值。

- 衡量市场目前的市盈率或者市净率是否合理一般有两种方式:一种是横向对比;一种是纵向对比。

- 通常来说:百分位在 30% 以下属于低估,30%-80% 属于正常,80% 以上属于高估。当处在低估区的时候是比较有投资价值的

- 当我们运用估值法指导投资时,要将两者结合起来,不仅要看市盈率和市净率的绝对数值,也要看该指数的历史百分位。如果当前 PE、PB 数值较低,且百分位也比较低,就意味着当前估值较低,是处在熊市当中,如果当前 PE、PB 数值较高,百分位也较高,这个时候买就很贵,所以在购买指数时,我们要结合绝对 PE、PB 及 PE、PB 所处的百分位,在低估时买入、高估时卖出,才能在分享经济增长带来的红利的同时,还能额外再赚到一部分收益。

资产配置:如何应对短期波动,分散投资

- 在估值的基础上,如果我们能进一步做好资产配置,在低估指数中通过一些方式比如挑选一些不同国家、不同类别的指数基金等,可以帮我们应对短期波动,让我们在长期投资中更容易坚持下来。

- 资产配置,讲的是资金如何在各类资产中进行配置,例如多少比例买股票,多少比例买债券,多少比例投资海外等等;

- 资产选择,讲的是对于某一类资产做选择,比如说买哪几支具体股票的具体问题。

- 一种资产配置方法:总结为两个原则和三个维度。

- 两个原则是指:相关性要低,分散性要高。

- 三个维度是指:大类资产内的配置、大类资产间的配置、国家间的配置。

- 先说结论,对于股票类资产,只要能分散到 15~20 只相关性比较低的股票,就能明显降低波动性。

- 沪深 300 指数代表的是国内规模最大、流动性最好的 300 只股票,是国内股市最有代表性的指数,也被称作 A 股的「晴雨表」。

- 中证 500 指数选择的是沪深 300 之外,日均总市值排名前 500 名的企业,是国内中小型公司的代表。

- 大类资产间配置:通常来说,按照 60% 股票 + 40% 债券来配置是比较常见的方式,要记得每年定期平衡一下。

- 国家间配置:一个实用且常见的配置方式:在中美两国之间配置。选择这两个国家的原因有两个:首先,它们一个是最大的发展中国家,一个是最大的发达国家。

- 80% 的资产放在国内,20% 的资产投资海外。

保险如何配置

- 配置保险的两大原则:1.重保障,轻理财.2.买保险就是买保额.

- 有两种常见的保险:如果在约定时间内未发生保险事故,保险公司不返还所交保费,这是消费型保险;如果约定时间内未发生保险事故就返还保费的,是返还型保险。

- 应选择消费性保险,价格相对便宜,并且节省出来的钱可以再用来投资。

- 投资是进攻,保险是防守.

参考

欢迎与我分享你的看法。

转载请注明出处:http://taowusheng.cn/